【受付終了】定額減税補足給付金(不足額給付金)

最終更新日:令和7年12月4日

定額減税補足給付金(不足額給付金)の受付は終了しました。

令和6年中に支給した調整給付金(当初調整給付)の算定に際し、令和5年分の所得等を基にした推計額(令和6年分推計所得額)を用いて算出したことにより、結果として支給額に不足が生じた方などに対し、不足する額を支給します。

<お知らせ日>

(7月29日)

制度に関するお問合せの際は、源泉徴収票や確定申告書、納税通知書等をご用意の上お問合せください。

令和6年中に支給した調整給付金(当初調整給付)の算定に際し、令和5年分の所得等を基にした推計額(令和6年分推計所得額)を用いて算出したことにより、結果として支給額に不足が生じた方などに対し、不足する額を支給します。

<お知らせ日>

(7月29日)

制度に関するお問合せの際は、源泉徴収票や確定申告書、納税通知書等をご用意の上お問合せください。

不足額給付1

当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき所要額と、当初調整給付額との間で差額が生じた場合に、追加で当該納税者に不足分の給付を行います。

対象者には、8月中旬以降に「支給のお知らせ」または「支給確認書」を発送します。

対象者には、8月中旬以降に「支給のお知らせ」または「支給確認書」を発送します。

(1)「支給のお知らせ(ハガキ)」が届いた方は、原則、手続きは不要です。

・不足額給付金を受給しない場合

・振込口座を変更する場合

・支給額の算出式の数値に重大な相違を認める場合

は、支給のお知らせに記載されている手続き期限までに手続きをお願いいたします。

(2)「支給確認書(封筒)」が届いた方は、手続きが必要です。

支給確認書に記載された内容を確認し、必要事項をご記入の上、返送期限までに支給確認書と本人確認書類等を提出してください。

上記(1)または(2)の対象と思われる方へ令和7年8月中旬以降に支給のお知らせ(ハガキ)又は確認書(封書)を送付予定です。

対象と思われる方で通知が届かない場合は、9月以降にお問い合わせください。

対象者

・退職、休職、育休などにより、令和5年所得に比べて令和6年所得が減少し、

「令和6年分推計所得税額(令和5年所得)」>「令和6年分所得税額」となった方

例1 令和5年所得よりも、令和6年所得が減少した場合(事業不振、退職等)

【解説】令和5年所得に基づく推計所得税額が6万円、所得税額分のみの定額減税可能額が9万円、調整給付は3万円であったが、令和6年所得が確定し、所得税額(実績)が4万5千円、所得税額分のみの定額減税可能額が9万円となり、調整給付(実績)は4万5千円となった場合、調整給付の3万円と調整給付(実績)4万5千円の差額である1万5千円が不足額給付として給付されるが、端数は1万円単位で切上げされるため、2万円が不足額給付として給付されます。

例2 令和5年所得がなく、令和6年所得がある場合(学生の就職等)

【解説】令和5年中は所得がなかったため、本人として推計所得税、調整給付ともに0円だった者が、就職等により、令和6年所得税額が6万円となった。この場合、定額減税可能額(所得税分)の3万円分が減税され、所得税額は3万円となる。一方で定額減税可能額(住民税分)については、令和6年度分住民税が発生していないことで、減税することができないため、住民税分の1万円が不足額給付として給付されます。

・こどもの出生等、扶養親族等が令和6年中に増加したことにより、

「所得税分定額減税可能額(当初給付時)」<「所得税分定額減税可能額(不足額給付時)」となった方

例3 令和6年中に扶養親族が増えた場合

【解説】令和5年の扶養状況は2人(妻、子1人)だったため、所得税分のみの定額減税額は9万円((本人+同一生計配偶者1人+扶養親族1人)×3万円)となるが、その後令和6年中に子どもが生まれ、扶養人数が1人増えたため、所得税分のみの定額減税額が12万円((本人+同一生計配偶者1人+扶養親族2人)×3万円)となった場合。 本ケースでは、令和5年所得に基づく推計所得税額が6万円、定額減税額が9万円で調整給付は3万円に対して、令和6年の所得税額(実績)が6万円、定額減税可能額が12万円となったことで、調整給付(実績)は6万円となる。これより、調整給付3万円と調整給付(実績)6万円の差額の3万円が不足額給付として給付されます。 (注)個人住民税の定額減税額は令和5年12月31日の状況で判定するため、令和6年中に扶養親族数に変更があった場合でも、その額は変動しません。

・当初調整給付後に個人住民税の税額修正が生じたことにより、

令和6年度分個人住民税所得割額が減少し、都度対応ではなく、不足額給付時に

一律に対応することとした方

例4 税の更生(修正申告)により、令和6年度分個人住民税所得割が減少した場合

【解説】令和6年度住民税の当初決定時には個人住民税所得割額が4万円、個人住民税分のみの定額減税可能額が4万円((本人+扶養3人)×1万円)のため、調整給付は0円であったが、当初決定後に税の修正申告を行ったことで、個人住民税所得割が3万円に減少した場合。 本ケースでは、減少後の個人住民税所得割で不足額給付の算定を行うため、個人住民税所得割が3万円、個人住民税分の定額減税可能額が4万円、不足額給付時の調整給付額は1万円となり調整給付0円と不足額給付時調整給付額1万円の差額の1万円が不足額給付として給付されます。

「令和6年分推計所得税額(令和5年所得)」>「令和6年分所得税額」となった方

例1 令和5年所得よりも、令和6年所得が減少した場合(事業不振、退職等)

【解説】令和5年所得に基づく推計所得税額が6万円、所得税額分のみの定額減税可能額が9万円、調整給付は3万円であったが、令和6年所得が確定し、所得税額(実績)が4万5千円、所得税額分のみの定額減税可能額が9万円となり、調整給付(実績)は4万5千円となった場合、調整給付の3万円と調整給付(実績)4万5千円の差額である1万5千円が不足額給付として給付されるが、端数は1万円単位で切上げされるため、2万円が不足額給付として給付されます。

例2 令和5年所得がなく、令和6年所得がある場合(学生の就職等)

【解説】令和5年中は所得がなかったため、本人として推計所得税、調整給付ともに0円だった者が、就職等により、令和6年所得税額が6万円となった。この場合、定額減税可能額(所得税分)の3万円分が減税され、所得税額は3万円となる。一方で定額減税可能額(住民税分)については、令和6年度分住民税が発生していないことで、減税することができないため、住民税分の1万円が不足額給付として給付されます。

・こどもの出生等、扶養親族等が令和6年中に増加したことにより、

「所得税分定額減税可能額(当初給付時)」<「所得税分定額減税可能額(不足額給付時)」となった方

例3 令和6年中に扶養親族が増えた場合

【解説】令和5年の扶養状況は2人(妻、子1人)だったため、所得税分のみの定額減税額は9万円((本人+同一生計配偶者1人+扶養親族1人)×3万円)となるが、その後令和6年中に子どもが生まれ、扶養人数が1人増えたため、所得税分のみの定額減税額が12万円((本人+同一生計配偶者1人+扶養親族2人)×3万円)となった場合。 本ケースでは、令和5年所得に基づく推計所得税額が6万円、定額減税額が9万円で調整給付は3万円に対して、令和6年の所得税額(実績)が6万円、定額減税可能額が12万円となったことで、調整給付(実績)は6万円となる。これより、調整給付3万円と調整給付(実績)6万円の差額の3万円が不足額給付として給付されます。 (注)個人住民税の定額減税額は令和5年12月31日の状況で判定するため、令和6年中に扶養親族数に変更があった場合でも、その額は変動しません。

・当初調整給付後に個人住民税の税額修正が生じたことにより、

令和6年度分個人住民税所得割額が減少し、都度対応ではなく、不足額給付時に

一律に対応することとした方

例4 税の更生(修正申告)により、令和6年度分個人住民税所得割が減少した場合

【解説】令和6年度住民税の当初決定時には個人住民税所得割額が4万円、個人住民税分のみの定額減税可能額が4万円((本人+扶養3人)×1万円)のため、調整給付は0円であったが、当初決定後に税の修正申告を行ったことで、個人住民税所得割が3万円に減少した場合。 本ケースでは、減少後の個人住民税所得割で不足額給付の算定を行うため、個人住民税所得割が3万円、個人住民税分の定額減税可能額が4万円、不足額給付時の調整給付額は1万円となり調整給付0円と不足額給付時調整給付額1万円の差額の1万円が不足額給付として給付されます。

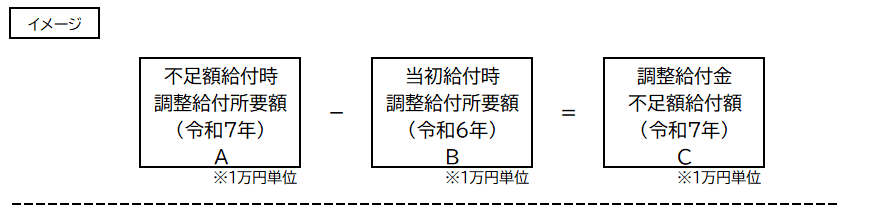

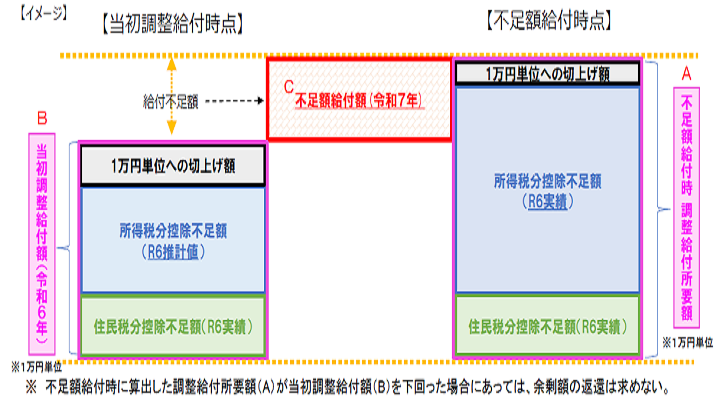

不足額給付1の支給金額

「本来給付すべき所要額」と「当初調整給付額」との差額

※1万円単位に切り上げた金額

※1万円単位に切り上げた金額

不足額給付2

対象者には、8月下旬以降に「支給確認書」を発送します。

【不足額給付2】の対象となる方の中には、市が課税情報等から確認しても把握できない方もいます。

その場合、申請書と確認のための書類を添付して手続きしていただく必要があります。

該当と思われる場合は、館山市社会福祉課(22-3213)までお問い合わせください。

【不足額給付2】の対象となる方の中には、市が課税情報等から確認しても把握できない方もいます。

その場合、申請書と確認のための書類を添付して手続きしていただく必要があります。

該当と思われる場合は、館山市社会福祉課(22-3213)までお問い合わせください。

対象者

以下の1から4の全ての要件を満たす方。

1.令和6年分所得税額及び令和6年度個人住民税所得割がともに定額減税前税額が0円であること(本人として定額減税の対象外)

2.税制度上「扶養親族」の対象外であり、扶養親族等として定額減税の対象外である。(例:所得48万円超や事業専従者)

3.低所得者向け給付(注1)の対象世帯主または世帯員に該当していない。

4.令和6年中に実施した当初調整給付対象となっていない。(支給対象者の控除対象配偶者または扶養親族として加算される者を含む。)

(注1)低所得世帯向け給付とは下記の給付を指します。

・令和5年度非課税世帯への給付(7万円)

・令和5年度均等割のみ課税世帯への給付(10万円)

・令和6年度新たに非課税もしくは新たに均等割のみ課税となった世帯への給付(10万円)

1.令和6年分所得税額及び令和6年度個人住民税所得割がともに定額減税前税額が0円であること(本人として定額減税の対象外)

2.税制度上「扶養親族」の対象外であり、扶養親族等として定額減税の対象外である。(例:所得48万円超や事業専従者)

3.低所得者向け給付(注1)の対象世帯主または世帯員に該当していない。

4.令和6年中に実施した当初調整給付対象となっていない。(支給対象者の控除対象配偶者または扶養親族として加算される者を含む。)

(注1)低所得世帯向け給付とは下記の給付を指します。

・令和5年度非課税世帯への給付(7万円)

・令和5年度均等割のみ課税世帯への給付(10万円)

・令和6年度新たに非課税もしくは新たに均等割のみ課税となった世帯への給付(10万円)

対象となりうる方の例

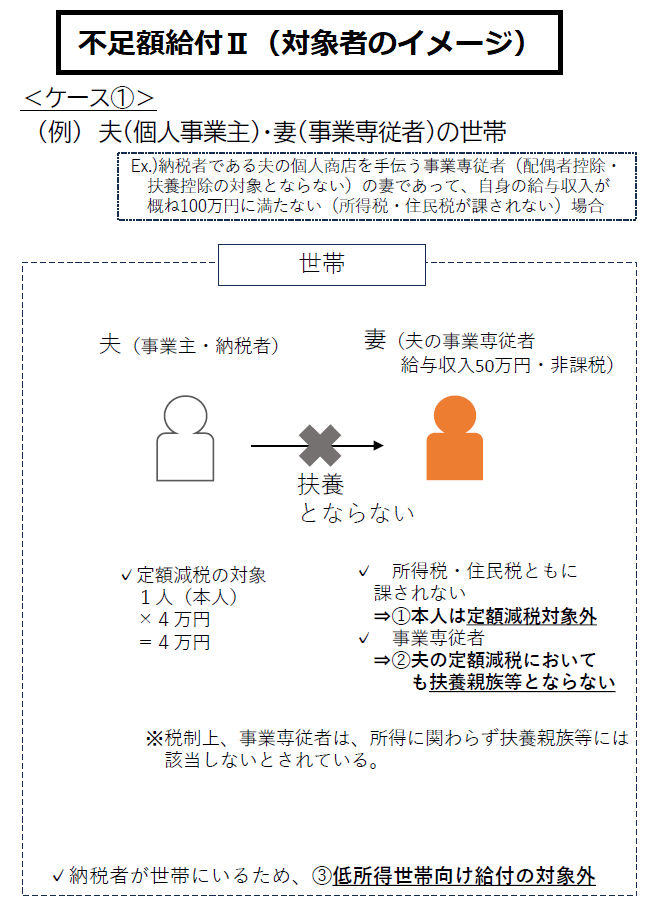

(1) 青色事業専従者、事業専従者(白色)

〈例〉納税者である個人事業主の個人商店を手伝う事業専従者(税法上、配偶者控除・扶養控除の対象とならない者)であって、自身の給与収入が概ね100万円に満たない(所得税・住民税が課されない)者であり、世帯内に納税者がいるため、低所得世帯向け給付の対象ともならない者。

〈例〉納税者である個人事業主の個人商店を手伝う事業専従者(税法上、配偶者控除・扶養控除の対象とならない者)であって、自身の給与収入が概ね100万円に満たない(所得税・住民税が課されない)者であり、世帯内に納税者がいるため、低所得世帯向け給付の対象ともならない者。

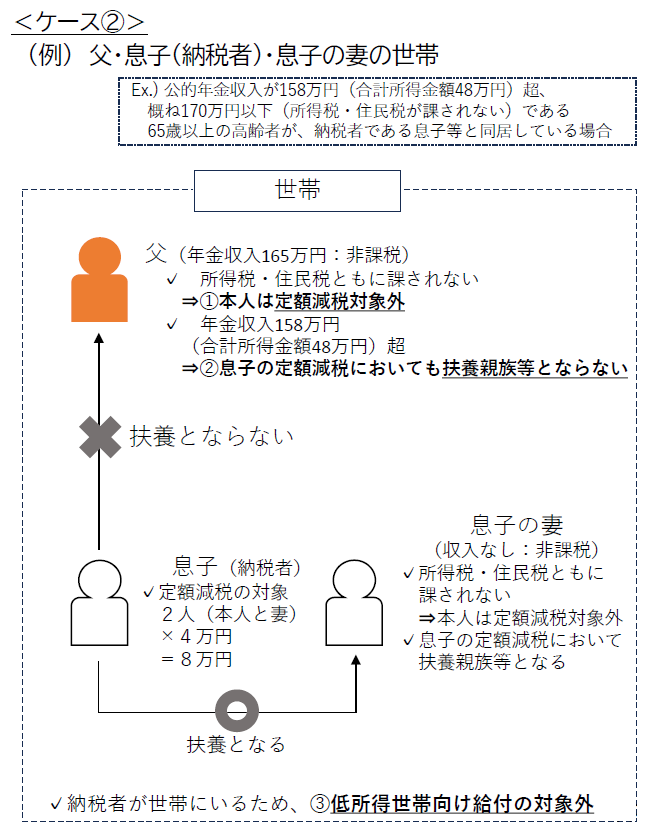

(2) 合計所得金額48万円超の方

〈例〉合計所得金額が48万円を超えるが、所得控除や本人の状況等により所得税・住民税ともに課税にならず、本人及び扶養親族としても定額減税の対象ではない者が、納税者である子等と同居していて、世帯内に納税者がいるため、低所得世帯向け給付の対象ともならない場合。

不足額給付2の支給金額

原則4万円(定額)

※令和6年1月1日時点で国外居住者であった場合は3万円

申請期限

令和7年10月31日(金曜日)まで ※消印有効(郵送申請)

よくある質問

定額減税調整給付金(不足額給付)に関するよくある質問をご覧ください。

給付金詐欺にご注意ください

給付金については、申請内容に不明な点がある場合など市の職員からお問い合わせを行うことはありますが、都道府県・市区町村や外部の委託業者などが給付金について、個人情報(銀行の口座番号や暗証番号など)をメールや電話でお聞きすることや、ATMを操作していただくような連絡をすることはありません。

お心当たりのない電話があった場合、絶対に銀行口座情報などを伝えたりしないでください。

お心当たりのないショートメッセージやメールが送られてきた場合は、個人情報を入力せず、

速やかに削除してください。

市役所の職員などをかたる不審な電話や郵便やメールがあった場合は、お住いの市区町村や最寄りの警察署か警察相談専用電話(♯9110)にご連絡ください。

※この給付金は所得税等を課されません。また、差し押さえることはできません。 根拠法令:物価高騰対策給付金に係る差押禁止等に関する法律(令和五年法律第八十一号)

お心当たりのない電話があった場合、絶対に銀行口座情報などを伝えたりしないでください。

お心当たりのないショートメッセージやメールが送られてきた場合は、個人情報を入力せず、

速やかに削除してください。

市役所の職員などをかたる不審な電話や郵便やメールがあった場合は、お住いの市区町村や最寄りの警察署か警察相談専用電話(♯9110)にご連絡ください。

※この給付金は所得税等を課されません。また、差し押さえることはできません。 根拠法令:物価高騰対策給付金に係る差押禁止等に関する法律(令和五年法律第八十一号)

- このページについてのお問い合わせ

-

健康福祉部社会福祉課社会福祉係(調整給付金担当)

住所:〒294-8601

千葉県館山市北条1145-1

電話:0470-29-7200

FAX:0470-23-3115

E-mail:fukusika@city.tateyama.chiba.jp