平成25年度適用税制改正

最終更新日:平成25年4月12日

平成25年度の個人住民税に適用される主な改正事項をお知らせします。

生命保険料控除の見直し(平成22年度税制改正)

平成22年度の税制改正により、平成25年度から個人住民税の生命保険料控除が見直されました。

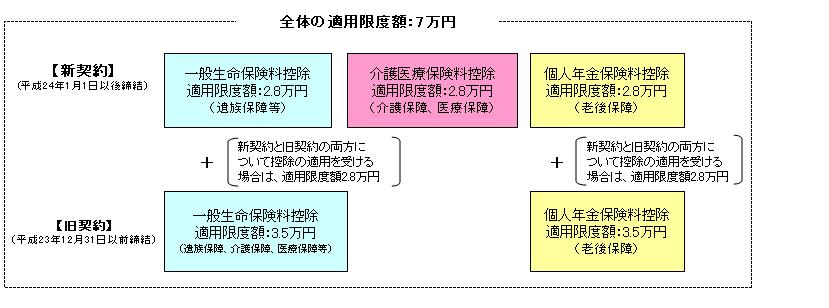

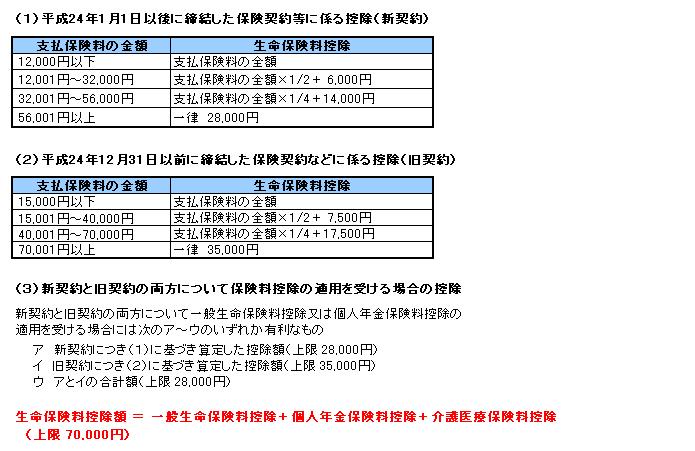

従来の「一般生命保険料控除」と「個人年金保険料控除」(それぞれ適用限度額が35,000円)に加え、平成24年1月1日以降締結分の生命保険契約等(以下「新契約」といいます。)については新たに「介護医療保険料控除」(介護保障又は医療保障を内容とする主契約又は特約に係る支払い保険料等についての控除)が設けられ、新契約の「一般生命保険料控除」、「個人年金保険料控除」、「介護医療保険料控除」について、それぞれの生命保険料控除の適用限度額が28,000円とされました。ただし、全体の適用限度額は70,000円です。

従来の「一般生命保険料控除」と「個人年金保険料控除」(それぞれ適用限度額が35,000円)に加え、平成24年1月1日以降締結分の生命保険契約等(以下「新契約」といいます。)については新たに「介護医療保険料控除」(介護保障又は医療保障を内容とする主契約又は特約に係る支払い保険料等についての控除)が設けられ、新契約の「一般生命保険料控除」、「個人年金保険料控除」、「介護医療保険料控除」について、それぞれの生命保険料控除の適用限度額が28,000円とされました。ただし、全体の適用限度額は70,000円です。

退職所得に係る個人住民税の10%税額控除の廃止(平成23年度税制改正)

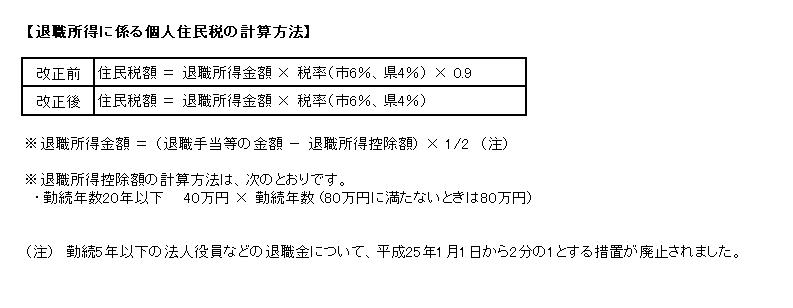

平成23年度の税制改正により、退職所得に係る個人住民税の所得割額の10%の税額控除が、平成25年1月1日以後に支払われる退職所得に係る分から廃止されました。

- このページについてのお問い合わせ

-

総務部税務課市民税係

住所:〒294-8601

千葉県館山市北条1145-1

電話:0470-22-3262

FAX:0470-23-3115

E-mail:zeimuka@city.tateyama.chiba.jp