個人住民税 特別徴収のお願い

最終更新日:令和6年5月15日

市・県民税の特別徴収とは

給与支払者が、所得税と同様に、住民税の納税義務者である給与所得者に代わって、毎月従業員に支払う給与から住民税(市町村民税及び県民税)を徴収(天引き)し、納入いただく制度です。

地方税法第321条の4及び各市町村の条例の規定より、給与を支払う事業者は、原則として、すべて特別徴収義務者として市・県民税を特別徴収していただくことになっています。

(パート・アルバイト等を含むすべての従業員から特別徴収(天引き)する必要があります。)

地方税法第321条の4及び各市町村の条例の規定より、給与を支払う事業者は、原則として、すべて特別徴収義務者として市・県民税を特別徴収していただくことになっています。

(パート・アルバイト等を含むすべての従業員から特別徴収(天引き)する必要があります。)

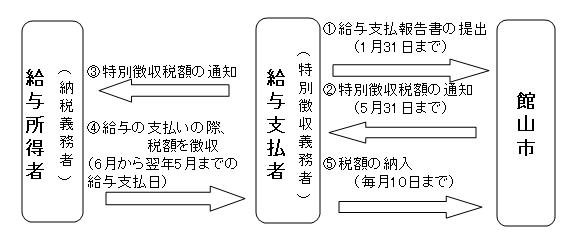

特別徴収のながれ

特別徴収の流れ

特別徴収の事務

毎年5月に特別徴収義務者あてに「特別徴収税額決定通知書」をお送りしますので、その税額を毎月の給与から徴収し、翌月の10日までに各従業員の住所地の市町村へ納入していただきます。

*10日が土・日・祝日の場合は、翌営業日が納期限となります。

また、従業員の方が異動(退職、休職、転勤等)をした場合には、その届出が必要になります。

詳しくは、しおりをご覧ください。

*10日が土・日・祝日の場合は、翌営業日が納期限となります。

また、従業員の方が異動(退職、休職、転勤等)をした場合には、その届出が必要になります。

詳しくは、しおりをご覧ください。

市民税・県民税・森林環境税 特別徴収のしおり PDF

納期の特例

特別徴収Q&A

Q1:今まで特別徴収をしていないのに、なぜ、いまさら特別徴収をしないといけないのですか。

A1:地方税法では、原則として、所得税を源泉徴収している事業者(給与支払者)は、従業員の個人住民税を特別徴収しなければならないこととされています。これまでも、法律の定める要件に該当する方については、特別徴収をしていただく必要があり、特に法律改正が行われたわけではありません。地方税法等に基づいた課税と納付をしていただくために必要なことですので、ご理解ください。

Q2:特別徴収に切り替えると手間がかかるのに、メリットはあるのですか。

A2:住民税の特別徴収は、所得税のように、税額を計算したり年末調整をする手間はかかりません。税額の計算は、給与支払報告書、確定申告書等に照らし合わせて市で行い、従業員ごとの住民税額を市から通知しますので、その税額を毎月のお給料から徴収(天引き)し、合計額を翌月の10日までに金融機関を通じて各市町村に納めていただくことになっています。

従業員の方は金融機関などへ納税に行く必要がなく、納め忘れがありません。さらに、特別徴収は納期が年12回(普通徴収は年4回)なので1回あたりの負担が軽減されます。

Q3:給与以外の収入がありますが、それを会社に知られたくありません。

A3:確定申告又は住民税申告に「給与・公的年金等に係る所得以外の市・県民税の納税方法」という項目があります。「自分で納付する」を選択された方は、給与以外の収入(農業や不動産、株の配当など)は、普通徴収(個人払い)にすることができます。

毎年申告が必要となります。お忘れにならないようご注意ください。

なお、会社とは別の給与収入について普通徴収にすることはできません。

Q4:給与以外の収入も特別徴収で構わないのに、普通徴収の納付書が届いた。二重課税ではないか。

A4:65歳以上で公的年金を受け取っている方は、年金分の住民税は年金から天引きとなります。

しかし、年金からの天引きへの移行期間は普通徴収になってしまう、ということがあります。それに該当する方は、年金分の住民税のみが普通徴収、それ以外の分は特別徴収と分けてありますので、二重課税ではありません。

A1:地方税法では、原則として、所得税を源泉徴収している事業者(給与支払者)は、従業員の個人住民税を特別徴収しなければならないこととされています。これまでも、法律の定める要件に該当する方については、特別徴収をしていただく必要があり、特に法律改正が行われたわけではありません。地方税法等に基づいた課税と納付をしていただくために必要なことですので、ご理解ください。

Q2:特別徴収に切り替えると手間がかかるのに、メリットはあるのですか。

A2:住民税の特別徴収は、所得税のように、税額を計算したり年末調整をする手間はかかりません。税額の計算は、給与支払報告書、確定申告書等に照らし合わせて市で行い、従業員ごとの住民税額を市から通知しますので、その税額を毎月のお給料から徴収(天引き)し、合計額を翌月の10日までに金融機関を通じて各市町村に納めていただくことになっています。

従業員の方は金融機関などへ納税に行く必要がなく、納め忘れがありません。さらに、特別徴収は納期が年12回(普通徴収は年4回)なので1回あたりの負担が軽減されます。

Q3:給与以外の収入がありますが、それを会社に知られたくありません。

A3:確定申告又は住民税申告に「給与・公的年金等に係る所得以外の市・県民税の納税方法」という項目があります。「自分で納付する」を選択された方は、給与以外の収入(農業や不動産、株の配当など)は、普通徴収(個人払い)にすることができます。

毎年申告が必要となります。お忘れにならないようご注意ください。

なお、会社とは別の給与収入について普通徴収にすることはできません。

Q4:給与以外の収入も特別徴収で構わないのに、普通徴収の納付書が届いた。二重課税ではないか。

A4:65歳以上で公的年金を受け取っている方は、年金分の住民税は年金から天引きとなります。

しかし、年金からの天引きへの移行期間は普通徴収になってしまう、ということがあります。それに該当する方は、年金分の住民税のみが普通徴収、それ以外の分は特別徴収と分けてありますので、二重課税ではありません。

- このページについてのお問い合わせ

-

総務部税務課市民税係

住所:〒294-8601

千葉県館山市北条1145-1

電話:0470-22-3262

FAX:0470-23-3115

E-mail:zeimuka@city.tateyama.chiba.jp