半島振興法に基づく税制措置の手続きについて

最終更新日:令和7年7月1日

半島振興法に基づく税制措置の手続きについて

半島振興法に基づき半島振興対策実施地域に指定された地域内であり、市町村が策定した「産業振興促進計画」に適合する設備投資に対し、手続きをすることで税の優遇措置を受けることができます。

館山市は、平成25年4月に「半島の振興を促進するための館山市における産業の振興に関する計画」を策定しました。その後、平成27年4月に「館山市産業振興促進計画」と名称を改め、令和7年7月に時点修正しました。

館山市は、平成25年4月に「半島の振興を促進するための館山市における産業の振興に関する計画」を策定しました。その後、平成27年4月に「館山市産業振興促進計画」と名称を改め、令和7年7月に時点修正しました。

税制措置の対象となる業種

| 製造業 | 食料品製造業、木材・木製品製造業、繊維製造業、 金属製品製造業、生産用機械器具製造業、 電気機械器具製造業、輸送用機械器具製造業 等 |

| 旅館業 | ホテル営業、旅館業 等 |

| 農林水産物等販売業 | 農畜産物・水産物卸売業、食料・飲料卸売業、 野菜・果実小売業、食肉小売業、鮮魚小売業、 酒小売業 等 |

| 情報サービス業等 | 情報サービス業、有線放送業、 インターネット付随サービス業 等 |

税制措置の対象となる設備投資

本制度の対象となる設備投資は、機械・装置、建物・付属設備、構築物です。

これらの設備について、取得、建設、改修(増改築、修繕又は模様替)などを行った場合に本制度を利用することができます。

これらの設備について、取得、建設、改修(増改築、修繕又は模様替)などを行った場合に本制度を利用することができます。

国税の優遇措置

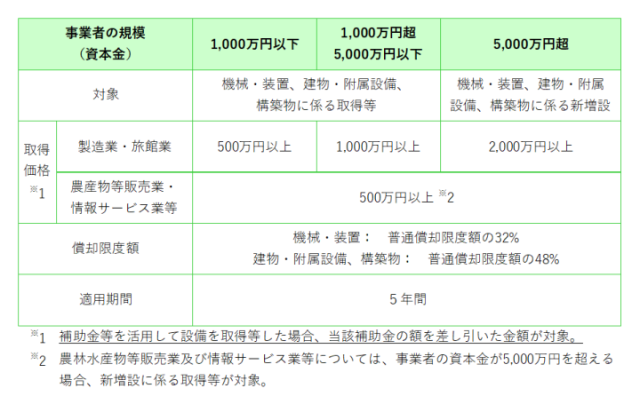

館山市内で、対象となる設備の取得、建設、改修等を行った場合、最大5年間、割増償却を行うことができます。

割増償却をすることで、適用期間中の法人税負担が軽減(繰り延べ)され、より多くの資金を手元に確保することができます。

割増償却をすることで、適用期間中の法人税負担が軽減(繰り延べ)され、より多くの資金を手元に確保することができます。

地方税の優遇措置

館山市内で、対象となる設備の取得、建設、改修等を行った場合に、固定資産税の税率を軽減する措置をとっています。

税制措置の手続き

上記の税制措置を受けるには、税務申告をする際に、市町村が発行する「設備投資が計画に適合する旨を確認した書類(産業振興機械等の取得等に係る確認申請書)」を添付する必要があります。

確認申請書の発行を希望する際は、以下の提出書類を揃え、企画課に提出して下さい。

【提出書類】申請書に記載する項目が分かる書類を添付してください。

・申請書(以下のWordまたはPDFをダウンロードして記入してください。)

・業種、資本金が分かる書類

(例)登記事項証明書(写し可。発行から3か月以内のもの。)

・対象となる設備が分かる書類

(例)カタログ、図面、設置したことが分かる写真

・取得日、取得価格が分かる書類

(例)見積書、請求書

・補助金等の適用額及び補助金等適用後の取得価格が分かる書類

(例)補助金等交付決定通知書

・(取得した設備が複数の場合)取得設備が一覧になった書類

(例)固定資産台帳、導入した産業振興機械等(以下のExcelをダウンロードして記入してください。)

・(郵送により確認書の受取りを希望する場合)返信用封筒(切手が貼付されたもの)

確認申請書の発行を希望する際は、以下の提出書類を揃え、企画課に提出して下さい。

【提出書類】申請書に記載する項目が分かる書類を添付してください。

・申請書(以下のWordまたはPDFをダウンロードして記入してください。)

・業種、資本金が分かる書類

(例)登記事項証明書(写し可。発行から3か月以内のもの。)

・対象となる設備が分かる書類

(例)カタログ、図面、設置したことが分かる写真

・取得日、取得価格が分かる書類

(例)見積書、請求書

・補助金等の適用額及び補助金等適用後の取得価格が分かる書類

(例)補助金等交付決定通知書

・(取得した設備が複数の場合)取得設備が一覧になった書類

(例)固定資産台帳、導入した産業振興機械等(以下のExcelをダウンロードして記入してください。)

・(郵送により確認書の受取りを希望する場合)返信用封筒(切手が貼付されたもの)

関係リンク

![]() PDF形式の閲覧には、Adobe Reader(無償)が必要です。

お持ちでない方は、下記ページからダウンロードしてください。

PDF形式の閲覧には、Adobe Reader(無償)が必要です。

お持ちでない方は、下記ページからダウンロードしてください。

- このページについてのお問い合わせ

-

総務企画部企画課企画係

住所:〒294-8601

千葉県館山市北条1145-1

電話:0470-22-3163

FAX:0470-23-3115

E-mail:kikakuka@city.tateyama.chiba.jp